实务 | 印花税新旧征税对象及税目、税率对照与简析

为落实税收法定原则,6月10日中国人大网公布了最新制定的《中华人民共和国印花税法》,将于2022年7月1日起施行。

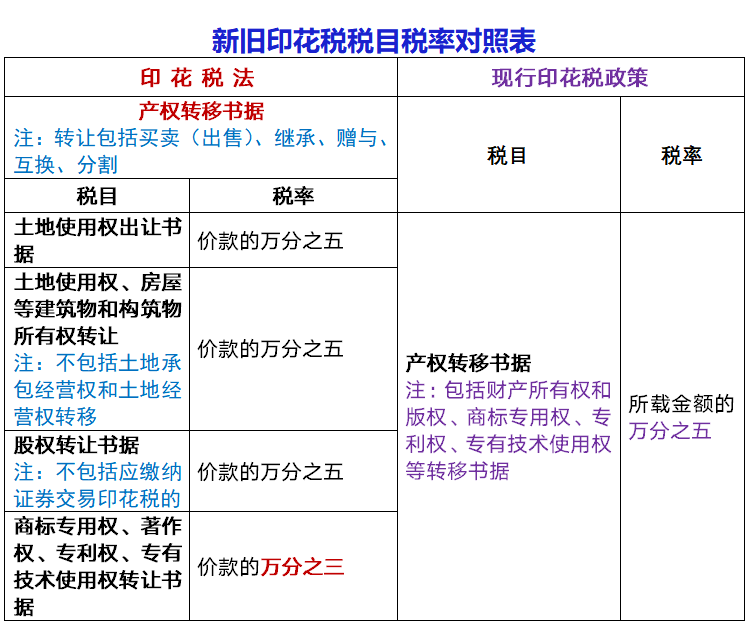

本次制定《中华人民共和国印花税法》,总体上是按照税制平移的思路,保持现行税制框架和税负水平基本不变,将现行的《中华人民共和国印花税暂行条例》和证券交易印花税有关规定上升为法律。在此基础上对部分内容作了必要调整,适当简并税目、降低部分税率。

印花税法对印花税征税对象有明确规定,《中华人民共和国印花税法》第二条规定,本法所称应税凭证,是指本法所附《印花税税目税率表》列明的合同、产权转移书据和营业账簿。

为便于学习新税法,掌握新印花税法征税对象及税目、税率的主要变化,本文特将《中华人民共和国印花税法》与现行印花税政策(包括《中华人民共和国印花税暂行条例》和国务院及其财政、税务主管部门发布的相关政策)所规定的税目、税率进行对照与简析。

注:《中华人民共和国印花税暂行条例》自1988年10月1日起施行,二十几年来,相关政策已发生了很多变化,国务院及其财政、税务主管部门相继发布的税收政策对原规定进行了多次修改和补充。本文如果单纯与《中华人民共和国印花税暂行条例》所附原税目、税率进行对照,会得出错误结论。

来源:每日税讯

2021年8月2日 11:41

ꄘ浏览量:0